マネぴよ

マネぴよ「老後2,000万円問題」ってよく耳にするようになったけど、実際にはなにが問題になるの?

まるちゃん

まるちゃん今の年金制度に依存したままだと、老後の生活資金が足りなくなるのが問題なんだ…。

老後2,000万円問題が話題になったことで、老後に向けた資産形成を検討する人が増えつつあるのが実情。

そこで今回は、投資歴7年以上の僕が老後2,000万円問題における老後資産のシミュレーションや、今からできる行動をわかりやすく解説します。

- 老後2,000万円問題とは何かがわかる!

- 老後資産が足りない理由がわかる!

- 具体的な老後資金の不足額がわかる!

- 老後のためのお金を備えるためにやるべきことがわかる!

- おすすめの資産形成方法がわかる!

老後へ備える手段として、パッと思い浮かぶのが『iDeCo』ではないでしょうか?

「デメリットが多いのでは?」と考えられがちなiDeCoですが、もちろんメリットもあります!

以下の記事では、iDeCoを利用するメリット・デメリットや職業ごとに見た拠出限度額の違いを解説しているので、参考にしてみてください。

「老後2,000万円問題」とは?

そもそも、老後2,000万円問題はどのような背景で生まれた言葉なのでしょうか。

それぞれ詳しく解説します。

2,000万円という金額が算出された理由

「老後2,000万円問題」が初めて話題になったのは、2019年です。

金融庁の金融審議会である「市場ワーキング・グループ」の報告書で、老後に標準的な生活を送るためには、公的年金以外に2,000万円が必要となるというデータが発表されました。

報告書のモデルケースとなったのは、以下のとおりです。

| モデルケース | 夫65歳以上・妻60歳以上の高齢夫婦世帯 |

| 条件 | 夫が95歳、妻が90歳になるまでの30年間は夫婦とも健康である |

| 毎月の収入 | 20万9,198円 |

| 毎月の支出 | 26万3,718円 |

| 毎月の不足分 | 約5万5,000円 |

| 1年間の不足分 | 約66万円 |

| 20年間の不足分 | 約1,300万円 |

| 30年間の不足分 | 約2,000万円 |

まるちゃん

まるちゃんこの報告書をきっかけに「老後2,000万円問題」という言葉が注目されるようになったんだよ。

老後2,000万円問題はウソ?人によって必要な資金は異なる

キーワードとして利用される2,000万円という数字ですが、この数値はあくまでモデルケースから算出されたもの。

マネぴよ

マネぴよ特に最近では、転職やフリーランスとして働く人も増えているから、企業年金の受給額が少ない人もいるよね。

まるちゃん

まるちゃん自分がモデルケースと同じ状況になった場合、もらえる公的年金の額や不足分の確認が必要だね。

老後2,000万円問題が重要視されている3つの理由

老後2,000万円問題が話題になっている背景には、日本経済や働き方における変化が起きているからです。

まるちゃん3つの変化を詳しく解説するね。

理由①平均寿命が伸び続けているから

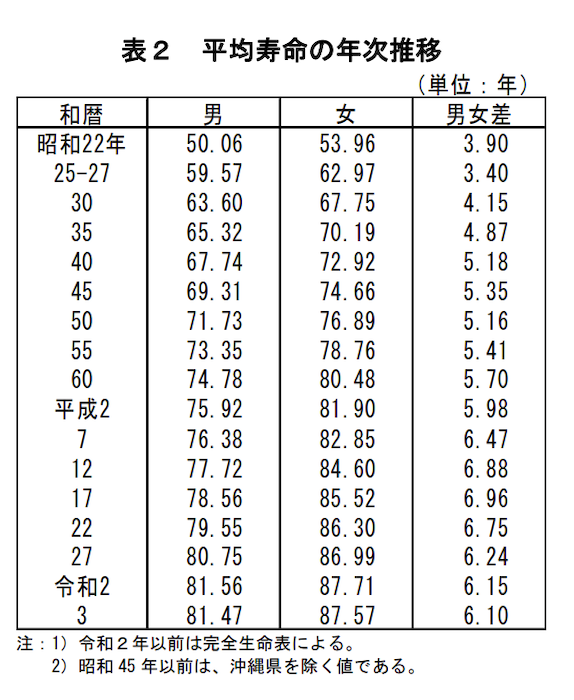

日本の平均寿命は、年々伸びています。

厚生労働省の発表したデータによると、1990年(平成2年度)の男性の平均寿命75.92歳と比較して、2021年(令和3年)は81.47歳という結果に。

マネぴよ

マネぴよ30年の間に平均寿命が5年も伸びているね!

平均寿命は年々長くなる傾向にあるため、数十年後には平均寿命が90歳以上になることも考えられるでしょう。

まるちゃん

まるちゃん平均寿命が伸びるということは、定年後の生活を余分に用意する必要があるってことだよ!

理由②退職金が減少傾向だから

従来であれば、老後資金は公的年金と退職金を使ってまかなっていましたが、近年は退職金制度を導入していない企業や、退職給付額が少ない企業が増えています。

| 勤続年数 | 2003年(平成15年) | 2008年(平成20年) | 2013年(平成25年) | 2018年(平成30年) |

|---|---|---|---|---|

| 20~24年 | 1,121万円 | 1,074万円 | 826万円 | 919万円 |

| 25~29年 | 2,207万円 | 1,523万円 | 1,083万円 | 1,216万円 |

| 30~34年 | 2,510万円 | 2,025万円 | 1,856万円 | 1,582万円 |

| 35年以上 | 2,612万円 | 2,529万円 | 1,941万円 | 1,997万円 |

マネぴよ25〜34年の勤続年数を見ると、15年の間に1,000万円近くも退職金が減っているね…

まるちゃん退職金が減っても老後に必要な生活費は変わらないから、別の老後資産を用意しないといけないね。

理由③働き方が多様化しているから

近年は、同じ企業で長く働き続ける考え方が徐々に変化していることから、働き方が多様化しつつあります。

- 転職する

- 副業を始める

- フリーランスとして働く

まるちゃんフリーランスとして働く場合は、自営業になるから企業年金は受け取れないよね…。

自営業として働く人や転職をした人は、老後にもらえる公的年金が少ないことを理解したうえで、事前に資産を蓄えておく必要があるでしょう。

老後資金のシミュレーション方法と2つのモデルケース

ここからは、老後資産のシミュレーション方法を解説します。

シミュレーションの例として「独身」と「夫婦2人」の2つのパターンに分けて必要な老後資産を計算するので、参考にしてみてください。

老後資金のシミュレーション方法

老後資産のシミュレーションする計算式は、以下のとおりです。

(①支出-②収入)×12ヶ月×20~25年

支出と収入を計算する場合は、それぞれ下記の項目を計算します。

▼支出

- 食費

- 家賃

- 光熱費

- 日用品

- 衣服

- 保健医療

- 交通・通信

- 教育

- 娯楽

- そのほかの消費支出

▼収入

- 国民年金

- 厚生年金

- 退職金

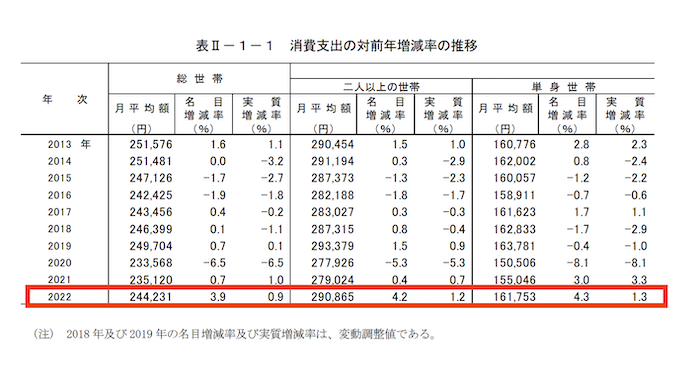

厚生労働省によると、ひと月にかかる支出の平均額は以下のとおり。

まるちゃん

まるちゃん2人以上の世帯は、ひと月に30万円近く必要なんだね。

支出に対して、収入源となる「国民年金」や「厚生年金」の年金額は、下記のとおり。

| 2022年度(月額) | |

| 国民年金(老齢基礎年金(満額) | 6万4,816円 |

| 厚生年金※(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 21万9,593円 |

マネぴよ30万円必要なのに、どちらの年金も不足している…!

さらに、退職金のモデルケースは以下のとおりです。

| 定年 | 支給金額 | 支給月数 |

| 高卒 | 1,031万4,000円 | 26.2 |

| 大卒 | 1,118万9,000円 | 24.7 |

65歳で定年退職を迎え、平均寿命の80歳まで退職金を生活費に充てる場合、ひと月に使える金額は5万7,000〜6万2,000円ほど。

まるちゃん厚生年金の標準額である約22万円を足しても、支出額が上回るね…!

さらに、働く形態や会社によって年金の有無や金額が異なります。

ここからは「独身」と「夫婦2人」のパターンに分けて、老後資金のシミュレーションをしましょう。

独身の場合

独身の場合、老後資金のシミュレーションで利用するデータは以下のとおり。

| 支出 | 生活費 | 16万1,753円 |

| 収入 | 国民年金 | 6万4,816円 |

| 厚生年金 | 14万6,145円※ |

※参考[令和3年度 厚生年金保険・国民年金事業の概況]

マネぴよ

マネぴよ厚生年金をもらったとしても、ひと月に約1万5,600円不足するね。

結果として、自営業といった企業年金の蓄えがない人であれば、老後までに2,900万円ほどの資金が必要というデータになりました。

夫婦2人の場合

次に、夫婦2人の場合のシミュレーションはこちら。

| 支出 | 生活費 | 29万865円 |

| 収入 | 国民年金 | 6万4,816円 |

| 厚生年金 | 21万9,593円 |

今回のデータを見てわかるように、年金の受給状況や生活費によって、すべての人が老後に2,000万円不足するというわけではありません。

まるちゃんシミュレーションには突然の事故や入院費用は含まれていないから、リスクを考慮したうえで資産を蓄えておこう!

ライフステージに必要なお金は、老後資金だけではありません。

以下の記事では、結婚費用や住宅費・教育資金などの詳細を紹介しているので、あわせて読んでみてくださいね。

老後2,000万円問題のために今からできる4つの行動

老後2,000万円問題は、すべての人に当てはまる問題です。

老後に備えて、これから以下の行動を始めてみましょう。

それぞれ詳しく解説します。

①家計の収支を見直す

老後資産を蓄えるには、現在の収支を把握して支出を抑えることが効果的です。

まるちゃん家計の収支を見直すには、家計簿をつけてみるのがおすすめ。

- ノートを使って帳簿をつける

- アプリを使ってレシートを撮影する

- アプリに収支項目を入力する など

マネぴよ

マネぴよ家計簿のつけ方も、さまざまだね。

自分の無理のないやり方を使って、まずは1ヶ月の収支を把握してみましょう。

②老後のライフプランを作る

老後のライフプランを作ることで、必要な資産を把握できます。

まるちゃんライフプランは「退職後に○○をしたいな〜」といった、あいまいな目標はNGだよ。

月の生活費や突然発生する費用などを、具体的に数値として表すことが重要。

ライフプランを作成する際は「キャッシュフロー表」を活用するのがおすすめです。

キャッシュフロー表には以下の項目を記載して作成することで、将来の年間収支や貯蓄残高を把握できます。

まるちゃん収入には、社会保険料や税金を差し引いた金額を上げるよ。

支出には、以下の項目を計上します。

- 生活費

- 住宅費

- 教育費

- 生命保険料

- そのほかの支出

まずは1年ごとのキャッシュフロー図を作成して、これからの資産形成に関する計画を立てましょう。

③お金の勉強を始める

老後資産を貯めるには、お金に関する知識をつけておくことも重要。

まるちゃんお金を使う、または蓄える場合も、適切な知識を持って行動したほうが無駄を省けるんだ。

特に資産運用を始める場合は、資産に関する基礎知識や投資先情報の収集方法など、独学だけではカバーしきれないことも。

マネぴよでも、いい勉強方法を知らないときはどうしたらいい?

そんなときは、無料で投資の知識を学べる『投資の達人になる投資講座』がおすすめ。

投資の達人になる投資講座は、約2時間で濃い内容の投資に関する講座を受講できます。

5,000円かかる講座が今だけ無料で受講できるので、勉強方法のひとつに取り入れましょう。

以下の記事では、投資の達人になる投資講座について詳しく解説しているので、気になる方はチェックしてみてくださいね▼

④余剰資金で資産形成をおこなう

資産運用に関する知識をつけたあとは、実際に資産形成に進みましょう。

株式投資やNISAなどの投資方法は、元本割れリスクがあります。

まるちゃんリスク回避のためにも、生活に必要なお金は別にして、余ったお金で投資をしようね!

これから投資を始める方には、初心者にも優しい『楽天証券』がおすすめ。

楽天証券では投資をした分だけ楽天ポイントが貯まり、さらに貯まったポイントを投資に回せるメリットがあります。

「まだ口座を開設していない…」という方は、以下の記事を読みながらサクッと申し込みをしてみましょう。

老後2,000万円問題に備える資産形成方法

ここからは、老後資産を作るための具体的な資産形成方法を4つ紹介します。

それぞれ詳しく見ていきましょう。

不動産投資

不動産投資とは、マンションやアパートを購入して賃貸として部屋を貸し出す投資方法。

入居者から毎月家賃が支払われることで、定期的な安定収入を得ることが可能です。

まるちゃん一度購入したマンションやアパートは売却しない限り資産として活用できるから、老後の資産形成としておすすめの方法だよ。

一方で、購入費用や修繕費用などがかかるデメリットもあるため、不動産の購入時は事前のリサーチを入念におこないましょう。

株式投資

株式の銘柄は、国内から海外まで多岐に渡ります。

銘柄の将来性を見極め、適切なタイミングで投資することで効率よく資産を増やせるでしょう。

さらに、余剰資金での運用を進めることが大切です。

まるちゃんただ、株式投資はまとまった資金が必要で、株の値動きを自分でチェックするから初心者には難しいかも!

利益が大きい点が株式投資のメリットですが、少額で堅実に資産を増やしたい方は、次に紹介するNISA制度が向いているでしょう。

NISA

NISAとは少額投資非課税制度を指し、日本在住の18歳以上の個人投資家に向けた税制優遇制度です。

まるちゃんさらに、一般NISAにあたる「成長投資枠」と、つみたてNISAにあたる「つみたて投資枠」の両方に投資できるから、銘柄の選択肢も拡大!

以下の記事では、NISAにも対応しているおすすめの銘柄を8つ紹介しているので、参考にしてみてくださいね。

iDeCo

iDeCoは個人型確定拠出年金を指し、企業年金や公的年金とは別に作る「私的年金」のことです。

投資商品を選んで資産運用をする点はNISAと似ていますが、原則として60歳まで掛け金が引き出せない点がNISAとの大きな違い。

まるちゃんiDeCoは掛金が全額所得控除されることで、所得税や住民税の節税対策にもなるよ。

企業年金や公的年金が少ないと感じている人は、iDeCoを利用して自分の年金を積み立ててみてはいかがでしょうか。

マネぴよ結局、僕の場合NISAとiDeCoのどっちが向いているんだろう…。

国が推奨する資産形成方法を試す場合、NISAとiDeCoで迷う方も多いのではないでしょうか?

以下の記事では、2つの制度を徹底比較しているので、自分にはどちらが合っているか確認してみてくださいね▼

老後2,000万円問題への不安を取り除くためには投資がおすすめ!

今回は、老後2,000万円問題にフォーカスしながら、老後に必要な資産のシミュレーションやおすすめの形成方法を紹介しました。

まるちゃん高齢で体が動かなくなってから対策をするのは、遅すぎるよ…今のうちからできるだけ資産を増やそう!

おすすめの資産形成方法は、4つ。

マネぴよ

マネぴよ僕も今のうちからお金の勉強をして、投資にチャレンジしようかな!

まるちゃん僕が1番おすすめな勉強方法は『投資達人による投資講座』だけど、手軽に勉強したいって人にはほかの方法もあるよ。

以下の記事では、初心者におすすめなお金の勉強方法を5つ紹介していますので、ぜひあわせて読んでみてくださいね。

本記事をきっかけに、早いうちから老後資金を蓄えていきましょう!

コメント